|

|

|

editore 1705

seguire su

Poiché le informazioni finanziarie vengono consumate come pasticcini e cibi caldi e all’ora della colazione, Anthony Bunden si sveglia all’alba per servirti la riunione mattutina ogni mattina.

|

Ad eccezione di un’ultima sessione brutale, aprile si concluderà con un calo dei mercati azionari, anche se l’atmosfera di fine settimana è meno pesante di quella di inizio. Il grande rimbalzo di ieri dei titoli tecnologici statunitensi ha avuto qualcosa a che fare con questo. Le stelle degli ascolti, tuttavia, stanno soffiando duro e freddo, in vista dell’ascia del rialzo dei tassi della Fed previsto per mercoledì prossimo.

Nella seduta del giorno precedente gli indici USA sembravano inizialmente ripetere lo scenario dei giorni scorsi, ovvero un tentativo di rimbalzo, poi una graduale erosione dei guadagni e una fine del ciclo piuttosto dolorosa. Ma alla fine sono stati i compratori a vincere, con l’S&P500 che ha guadagnato il 2,5% e il Nasdaq 100 che ha guadagnato il 3,5%. Gli investitori – pessimisti e volatili al momento – stanno ancora cercando il Santo Graal, il punto più basso del mercato, per riprendere la festa come ha fatto negli ultimi 10-12 anni. Non so chi abbia innescato il segnale di rimbalzo, ma possiamo legittimamente ritenere che gli investitori abbiano interpretato la composizione del Nasdaq in ribasso del 20% dal 1lui è Gennaio Opportunità di acquisto su Meta Platforms dopo che i risultati non sono così male come previsto come punto di partenza accettabile.

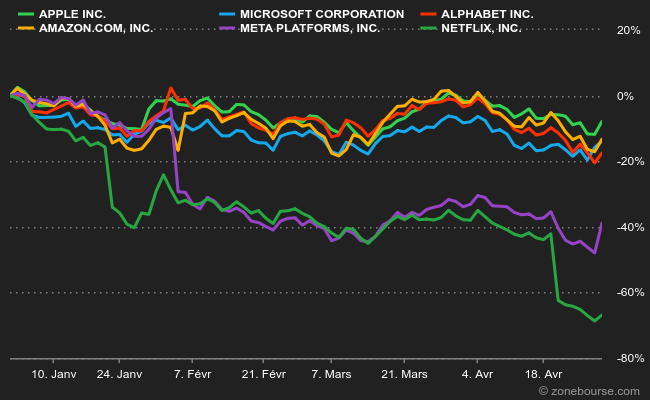

È un buon passaggio per parlare dei risultati di FAANG (Facebook, Apple, Amazon, Netflix, Google), che è un vecchio acronimo da quando Facebook è diventato Meta Platforms e Google è stato elencato sotto la sua società madre Alphabet. E che anche Microsoft fa parte della palla. E Netflix ha lasciato la banda in una forma o nell’altra non riuscendo a tenere il passo con il ritmo folle di aumentare la capitalizzazione per altri zigoti. Ciò che sorprende è che questo blocco spesso consolidato dell’andamento degli utili è recentemente crollato. Alcuni mesi fa, quando i mercati stavano vacillando, il team era lì per unirsi pubblicando al di sopra delle aspettative per rilanciare gli indici. Gli indizi pesano tra un quarto e un terzo, il che è utile quando si tratta di influenzarli. Netflix è stato escluso dalla cerchia ristretta a causa di una frustrazione molto regolare. Per alcuni trimestri, Meta (ex Facebook) non è più stato invitato a fare festa: le sue prestazioni irregolari, i suoi problemi con i regolatori e il suo capo lunare paranoico hanno sbalordito gli investitori.

Netflix e Meta si sono ritirati dal primo lotto quest’anno

Quindi c’è ancora una quadrupla Apple, Microsoft, Amazon e Alphabet. In effetti, ora possiamo quasi aggiungere loro una Tesla come “Un’azienda i cui risultati possono alzare o abbassare il livello dell’intero mercato“, ma non è questo il punto della giornata. È una specie di debriefing dai risultati, dato che tutti i risultati sono stati pubblicati ora. E la performance è piuttosto mista, e mi sembra più del solito. Bene, lasciamo perdere Microsoft, che resta la forza silenziosa del settore, sembra che tutto qualcosa stia scivolando sul set: coronavirus, carenze, window bashing, ambienti monetari volatili…lui è Il trimestre 2022 ha superato le aspettative come al solito in poche parole. Per Alphabet, è davvero diverso. I profitti sono diminuiti (beh, a 16,4 miliardi di dollari in un trimestre, ma comunque) e i principali servizi stanno affrontando una nuova concorrenza (ad esempio TikTok su YouTube). Questa azione è differita intorno al post. Amazon ieri sera ha pubblicato i risultati a mezz’asta, appesantito dall’aumento dei costi e dalle preoccupazioni sull’offerta. Il titolo ha perso il 9% dopo l’annuncio, cosa molto insolita per un’azienda. Anche Apple non è stata danneggiata da quel periodo. Certo, il marchio californiano ha realizzato guadagni superiori alle attese la scorsa notte per i primi tre mesi dell’anno, ma ha avvertito che le sue vendite sarebbero diminuite di 4-8 miliardi di dollari durante il periodo aprile/giugno, a causa di vincoli al rialzo. dal virus Corona in Cina. Il titolo ha perso il 2,2% dopo la seduta, ma il giorno prima ha guadagnato il 4,5%.

Questi numeri mostrano che la massa dei pesi massimi di riferimento degli Stati Uniti non è più unita come una volta, e quindi sta lottando per svolgere il suo solito ruolo di guida. Tuttavia, le offerte di metà fichi e metà uva a Apple e Amazon potrebbero diminuire oggi, dopo le dichiarazioni del Politburo cinese, che ha stimato che fosse necessario rafforzare gli sforzi per raggiungere gli obiettivi economici. Questo può essere un dettaglio per te, ma significa molto per i mercati. Tra le variabili che potrebbero consentire alle economie occidentali di superare lo stallo della stagflazione c’è la ripresa dell’economia cinese attraverso misure di sostegno politico e monetario. Finora, sembra più un serpente di mare che altro, ma le chiusure hanno scioccato abbastanza da attuare misure di stimolo. Da sottolineare, ancora una volta, ciò che non impedisce agli indici asiatici di salire con piacere questa mattina: +2% per Topix a Tokyo o +3,8% per Hang Seng a Hong Kong. L’indice tecnologico Hang Seng ha raggiunto il picco di oltre il 10%, sostenuto da un annuncio del Politburo, un rally del Nasdaq e nuove voci secondo cui Washington e Pechino potrebbero concordare procedure di revisione contabile che consentirebbero alle società cinesi di rimanere quotate negli Stati Uniti.

I maggiori indici europei sono rialzisti stamattina per tutti i motivi sopra citati, con un’altra serie di risultati. Una serie di indicatori attende: PIL per il primo trimestre e inflazione ad aprile in Europa, poi, in particolare, reddito e spesa delle famiglie negli Stati Uniti… La prossima settimana la Federal Reserve giudicherà i suoi tassi chiave. L’indice CAC40 è salito dello 0,78% a 6.556 punti poco dopo i primi scambi.

Caratteristiche economiche di oggi

L’inflazione francese ad aprile (08:45), il PIL tedesco del primo trimestre (10:00) e l’inflazione europea ad aprile (11:00) rimbalzeranno in mattinata, in vista di un massiccio programma negli Stati Uniti: consumo e reddito delle famiglie (2,30 PM), Chicago PMI (15:45) e Indice del sentimento dei consumatori dell’Università del Michigan (16:00). Tutta l’agenda “macro” è qui.

Il dollaro mantiene l’euro sotto pressione a 1,0521$. Un’oncia d’oro è rimbalzata leggermente a $ 1.907. Il petrolio sta aumentando mentre il tiro alla fune energetico tra Europa e Russia si intensifica, con il Brent del Mare del Nord a $ 108,40 al barile e US Light, WTI a $ 105,31. prestazione debito degli Stati Uniti A 10 anni è stabile al 2,82%. Bitcoin ha avuto poca reazione allo spargimento di sangue del Nasdaq, a $ 39.500.

Cambiamenti importanti nelle raccomandazioni

- Adesso: Jefferies ha iniziato a tracciare a lungo, puntando a € 225.

- Aixtron: Jefferies sta passando da holding a buy, puntando a 35€.

- Programma Atoss: Jefferies inizia a seguire per continuare la sua ricerca di € 130.

- Carlsberg: Jefferies resta da tenere con l’obiettivo aumentato da 870 a 950 DK.

- Edenried: HSBC lo acquisterà per tenerlo, puntando a 51,75€.

- Il succo: Goldman Sachs passa da short a neutral, puntando a SEK 260.

- Freenet: Jefferies rimane lungo con un target di prezzo compreso tra € 27,40 e € 29,80.

- Helios Towers: Jefferies rimane alto con l’obiettivo di prezzo in aumento da 207 a 212 GB.

- Novozymes: Jefferies resta a lungo con l’obiettivo aumentato da 510 a 550 DKK.

- Pernod Ricard: Jefferies resta dalla parte degli acquisti con un target di prezzo che sale da 220€ a 224€.

- Red Electrica: M Stanley passa da sottopeso a peso online puntando a € 18.

- RELX: HSBC passerà dall’acquisto alla sospensione, puntando a £ 2.460.

- Schwetter: UBS resta corta con il prezzo obiettivo in ribasso da 1150 a 860 franchi svizzeri.

- Tenaris: Jefferies tiene con prezzo target aumentato da 15€ a 15,50€.

- TIRNA: Morgan Stanley passa da sottopeso a sottopeso online con un target di 7,50€.

- Thales: SocGen passa da buy a hold, puntando a 131 euro. Jefferies rimane long con il target di prezzo che sale da 133 a 143 euro.

- Wolters Kluwer: HSBC sta passando da portare avanti a tagliare puntando a € 80.

- Worldline: Berenberg resta lungo con un target ridotto da 100 a 70 EUR.

in Francia

risultati aziendali

- Accor: per l’anno fiscale 2022, la crescita netta della rete dovrebbe essere del 3,5%, come annunciato durante la pubblicazione dei risultati annuali per il 2021.

- Amundi: l’utile netto sale del 5% a 324 milioni di euro nel primo trimestre. L’AUM è aumentato in un anno ma è diminuito del 2,1% rispetto a dicembre.

- Kléber: La società immobiliare afferma che quest’anno mira a raggiungere un flusso di cassa netto per azione compreso tra 2,30 e 2,35 euro.

- Remy Cointreau: Il gruppo si dice fiducioso nel 2022-2023 dopo aver registrato vendite record per l’anno fiscale terminato il 31 marzo.

- Seb: confermati gli obiettivi dopo una crescita organica del 1° trimestre dello 0,4%.

- Safran: L’amministrazione sta confermando i suoi obiettivi per il 2022. Ha in programma di compensare l’influenza della Russia sui suoi margini. I risultati sono nettamente migliorati nel primo trimestre.

- Saint-Gobain: conferma che punta ad aumentare il reddito operativo nel 2022 a tassi di cambio comparabili.

- Spie: il gruppo continua a lottare per margini più elevati del 6,1% nel 2022.

- Sopra Steria: Nel primo trimestre l’attività è cresciuta organicamente del 6,5%. Gol confermati.

Annunci importanti (e meno importanti).

- Kering emette 1,5 miliardi di euro in titoli a 3 e 8 anni a tassi di 1,25 e 1,875%.

- Danone prevede una partnership per portare CCU nel suo business idrico in Argentina.

- Compagnie Plastic Omnium ha acquisito i sistemi di illuminazione Varroc per 600 milioni di euro.

- Drone Volt ha creato una joint venture con Pragma Industries per sviluppare droni a idrogeno a lunga distanza.

- TF1, Imerys, Coface, Wavestone, Lectra, ESI Group, Axway, Samse, Bonduelle, Bénéteau, Groupe Flo, Jacques Bogart, Pharmasimple, AB Science, Assystem, Madvertise, ses-Imagotag, Velcan, Mare Nostrum, Cegedim, Alpha Mos, Marie Brizzard, Assystem, Quantum Genomics, HiPay, Paref, Aures, Guillemot, LDLC Group, Hydrogen Refueling Solutions, Bone Therapeutics, Artmarket, Tera Group, Europcar, Roche Bobois, Cerinnov, Courtois, Verimatrix, Clasquin hanno pubblicato i loro resoconti.

Nel mondo

risultati aziendali

- Apple: il gruppo prevede tra i 4 e gli 8 miliardi di dollari in meno di vendite a causa del Covid nel trimestre in corso. I risultati dell’ultimo trimestre sono migliori del previsto. Il titolo ha perso il 2,2% fuori sessione (ma ha guadagnato il 4,5% il giorno prima).

- Amazon: I risultati sono deludenti. Il titolo ha perso il 9% della sessione.

- Intel: Action è sceso del 4% dopo la sessione e ha pubblicato risultati e aspettative contrastanti.

- Robinhood: Il broker preferito dai giovani americani sta uscendo per l’11% della sessione dopo un trimestre inferiore al previsto.

Annunci importanti (e altri)

- La Federal Trade Commission (FTC) è interessata ai primi acquisti di azioni Twitter da parte di Elon Musk dal punto di vista di una dichiarazione di conservazione. Il miliardario ha venduto 4 miliardi di dollari di azioni Tesla, ma indica che non ci saranno più vendite.

- Barry Callebaut investirà 101 milioni di franchi svizzeri in 10 anni per una fabbrica di cioccolato in Canada.

- I principali numeri di oggi: Exxon Mobil, Chevron, AbbVie, AstraZeneca, Bristol-Myers Squibb, Honeywell, Colgate, Reckitt, ENI, BASF, Orsted, Safran, Phillips 66, Neste, Hexagon… L’intera agenda è qui.

Lezioni

Zonebourse.com 2022

“Un drogato di zombi amante degli hipster. Aspirante risolutore di problemi. Appassionato di viaggi incurabile. Appassionato di social media. Introverso.”